Kenali Modus Penipuan Mengatasnamakan Bank

Dua aspek mendasar perlu diperhatikan sebelum memutuskan berinvestasi, yakni legal dan logis.

Seorang warga menunjukkan pesan Whatsapp yang berisi ajakan memperoleh penghasilan dengan melakukan tugas-tugas tertentu oleh orang tidak dikenal, di Jakarta, Kamis (4/4/2024).

Akhir-akhir ini, jagat pemberitaan diwarnai oleh kasus-kasus penipuan berkedok produk layanan perbankan, seperti deposito dan produk investasi lainnya. Kasus tersebut turut menyeret dua nama bank di bawah naungan Badan Usaha Milik Negara (BUMN), yakni PT Bank Tabungan Negara (Persero) Tbk atau BTN dan PT Bank Rakyat Indonesia (Persero) Tbk atau BRI.

Sebagaimana diketahui, sekelompok massa berdemo menuntut pengembalian dana nasabah yang diduga raib setelah menanamkan investasi di depan kantor pusat BTN, Jakarta, Selasa (30/4/2024). Diduga, mereka merupakan korban investasi bekas karyawan BTN, yakni ASW dan SCP yang telah diberhentikan secara tidak hormat dan divonis bersalah oleh pengadilan.

Terkait dengan hal itu, BTN telah melaporkan kedua oknum tersebut ke Kepolisian Daerah Metro Jaya pada 6 Februari 2023 terkait tindak pidana penipuan dan penggelapan, serta pemalsuan. Saat ini, ASW dan SCP telah divonis pengadilan, masing-masing 6 tahun dan 3 tahun penjara.

Direktur Operasional dan Customer BTN Hakim Putratama, pada Rabu (8/5/2024), mengatakan, pihaknya tidak pernah menawarkan produk investasi (deposito) dengan imbal hasil 10 persen per bulan atau 120 persen per tahun.

Sebagai upaya tindak lanjut, BTN membuka ruang bagi nasabah untuk bersama-sama menempuh jalur hukum dan menghormati keputusan hukum yang ditetapkan.

”Kami akan menghormati proses hukum yang berjalan sekarang. Apa yang menjadi hak dan kewajiban mereka yang mengaku nasabah dan BTN akan kami penuhi sesuai dengan ketentuan hukum,” katanya saat Konferensi Pers di Kantor Pusat BTN, Jakarta.

Anggota Ombudsman RI Yeka Hendra Fatika (kiri), Direktur Operasional dan Customer BTN Hakim Putratama (tengah), dan Kuasa Hukum BTN Roni Hutajulu (kanan) memberikan keterangan terkait kasus dugaan penggelapan dana nasabah BTN, di Kantor Pusat BTN, Jakarta, Rabu (8/5/2024).

Di sisi lain, beredar pula informasi di media sosial mengenai hilangnya dana nasabah BRI. Corporate Secretary BRI Agustya Hendy Bernadi melalui keterangan resmi, Selasa (7/5/2024), menyatakan, informasi tersebut tidak dapat dipertanggungjawabkan kebenarannya.

”BRI pun mengambil tindakan tegas dan mengambil langkah hukum terhadap pihak-pihak terkait karena konten berisi informasi yang menyesatkan, merusak citra BRI, dan berpotensi menimbulkan keresahan di masyarakat,” tutur Hendy.

Dalam media sosial Tiktok, misalnya, akun @rakyatdotnews mengunggah video mengenai kasus raibnya uang nasabah di Makassar Sulawesi Selatan sebesar Rp 400 juta. Selain itu, terdapat pula unggahan pemilik akun @ramanews pada 23 April 2024 yang juga terkait dengan raibnya dana nasabah BRI.

Modus-modus yang dilakukan, antara lain, dengan menawarkan kerja paruh waktu dengan sistem deposit dan investasi tak berizin.

Agustya menyebut, informasi raibnya dana nasabah yang viral di media sosial merupakan kejadian-kejadian lama pada 2018 dan 2023 dengan informasi yang tidak lengkap. Kasus-kasus tersebut, masing-masing merupakan investasi bodong yang melibatkan salah satu bekas karyawan BRI dan tindak kejahatan penipuan daring (social engineering).

Baca juga: Modus Penipuan yang Terus Berkembang

Tawaran menggiurkan

Kasus yang menyeret dua institusi perbankan tersebut kiranya menunjukkan, tawaran-tawaran investasi tidak resmi atau investasi bodong masih marak terjadi. Sejak 2017 hingga 31 Maret 2024, Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) telah menghentikan 9.062 entitas keuangan ilegal, terdiri dari 1.235 entitas investasi ilegal dan 251 entitas gadai ilegal.

Sementara itu, selama Februari-Maret 2024, Satgas PASTI menemukan 17 entitas yang menawarkan investasi atau kegiatan keuangan ilegal. Aktivitas tersebut berpotensi merugikan masyarakat dan melanggar ketentuan penyebaran data pribadi.

Modus-modus yang dilakukan, antara lain, dengan menawarkan kerja paruh waktu dengan sistem deposit dan investasi tak berizin. Selain itu, ada pula modus berupa penawaran perdagangan aset kripto serta perdagangan dengan sistem multi-level marketing (MLM) tak berizin.

Meski modusnya beragam, para pelaku memiliki kecenderungan yang sama, yakni menawarkan imbal hasil menggiurkan lebih dari batas wajar. Sebagai contoh, produk investasi perbankan, seperti deposito sewajarnya saat ini memiliki imbal hasil hingga 10 persen per tahun. Namun, investasi yang ditawarkan tergolong tak masuk akal, yakni 10 persen per bulan atau 120 persen per tahun.

Baca juga: Puluhan Pensiunan Guru Teperdaya Investasi Bodong

Bahkan, tak jarang para pelaku menduplikasi nama situs atau media sosial milik akun resmi guna memanipulasi masyarakat (impersonate). Jika tidak berhati-hati, masyarakat dengan mudahnya akan percaya dan berujung terperosok dalam jurang penipuan.

”Soceng”

Manipulasi oleh para pelaku dikenal juga dengan istilah social engineering (soceng). Modus penipuan ini dilakukan dengan merekayasa psikologis para korbannya agar menuruti keinginan pelaku. Biasanya, para pelaku memberikan iming-iming yang menyentuh emosi korban, seperti penasaran, senang, atau takut, sehingga membuat korban terjerumus dalam jebakan.

Empat modus penipuan social engineering kejahatan siber jasa keuangan. Sumber: Otoritas Jasa Keuangan

Data Oxford University menunjukkan, 88 persen kasus perbankan era digital berasal dari modus soceng. Di Indonesia, persentase kasus terebut jauh lebih besar, yakni mencapai 99 persen.

Salah satu contoh modus penipuan soceng adalah informasi yang mengatasnamakan BRI terkait perubahan tarif transfer antarbank menjadi sebesar Rp 150.000 per bulan. Melalui Whatsapp, pelaku mengirim pesan yang memuat tautan merujuk ke laman tertentu untuk meminta berbagai data informasi pribadi nasabah.

Selain itu, modus dari para pelaku biasanya dengan menawarkan produk-produk layanan, penawaran member prioritas, serta iming-iming memenangi hadiah. Seluruh modus itu berujung untuk memperoleh data informasi pribadi.

Modus operandi para pelaku adalah mengelabui korban dengan menggunakan e-mail palsu, yaitu mengganti posisi alfabet atau menambahkan beberapa satu atau beberapa alfabet pada alamat e-mail sehingga menyerupai aslinya.

Contoh lainnya, manipulasi data melalui surat elektronik bisnis yang mengakibatkan perusahaan asal Singapura mengalami kerugian hingga Rp 32 miliar. Perusahaan tersebut tidak menyadari alamat surat elektronik (e-mail) rekanan yang meminta transfer merupakan surel palsu.

Dari keterangan Kepolisian Negara RI, kasus tersebut berawal dari aksi beberapa orang yang melakukan manipulasi data atau surel bisnis PT Huttons Asia yang berhubungan bisnis dengan Kingsford Huray Development Ltd. Para pelaku menggunakan e-mail dengan mencatut nama PT Huttons Asia, yakni PT Hutton Asia International.

”Modus operandi para pelaku adalah mengelabui korban dengan menggunakan e-mail palsu, yaitu mengganti posisi alfabet atau menambahkan beberapa satu atau beberapa alfabet pada alamat e-mail sehingga menyerupai aslinya,” tutur Direktur Tindak Pidana Siber Bareskrim Polri Brigadir Jenderal (Pol) Himawan Bayu Aji (Kompas.id, 7/5/2024).

Rilis kasus penipuan dana pinjaman UMKM dari BRI di Mapolresta Yogyakarta, Senin (8/4/2024).

Oleh sebab itu, masyarakat sebaiknya lebih teliti dan berhati-hati apabila mendapatkan pesan-pesan yang tidak wajar. Lebih baik, pesan yang bukan berasal dari nomor atau akun resmi tersebut diabaikan. Apalagi, membuka dan mengisi formulir dalam tautan laman yang tidak jelas asal-usulnya.

Sebagai antisipasi, masyarakat lebih baik segera memblokir nomor kontak yang terindikasi penipuan. Selain itu, secara berkala mengelola password akun perbankan (mobile banking) dan melaporkan kepada pihak perbankan dan otoritas terkait jika mendapati pesan bukan dari akun resmi.

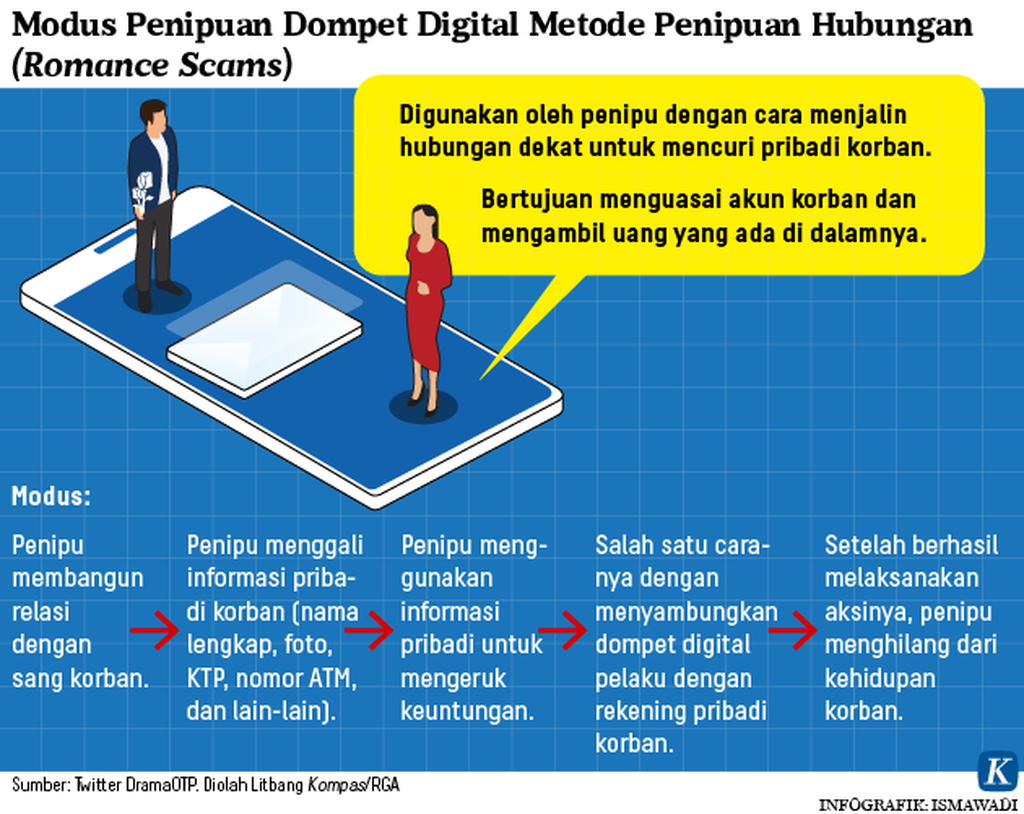

Mirip-mirip dengan soceng, modus penipuan berbasis platform digital lainnya adalah phishing dan malware. Para pelaku biasanya menyamar sebagai institusi resmi yang berwenang bahkan sebagai rekan terdekat untuk memancing korbannya memberikan data informasi pribadi secara sukarela tanpa disadari.

Berbeda dengan soceng, metode phishing acap kali melibatkan e-mail yang tampak sah, tetapi mengandung tautan berbahaya (malware) atau permintaan data pribadi. Sementara itu, soceng bisa melibatkan manipulasi lebih halus, seperti menyamar menjadi kolega atau pihak tepercaya untuk memperoleh informasi rahasia.

Tautan berisi malware tersebut berbahaya lantaran dapat menyusup ke dalam perangkat dan menyerap berbagai informasi data pribadi. Biasanya, tautan tersebut berupa file aplikasi, seperti undangan pernikahan atau tautan situs yang disiapkan oleh pelaku.

Di tengah perkembangan modus-modus penipuan tersebut, masyarakat memang masih dihadapkan pada literasi keuangan. Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan 2022, indeks literasi keuangan masyarakat Indonesia sebesar 49,68 persen, sedangkan indeks inklusi keuangan tahun ini mencapai 85,10 persen.

Artinya, terdapat gap antara tingkat literasi dan tingkat inklusi sebesar 35,42 persen. Hal ini menunjukkan, masyarakat belum sepenuhnya teredukasi dengan baik terkait akses-akses berbagai layanan keuangan, termasuk bagaimana memitigasi berbagai modus-modus penipuan.

Baca juga: Hati-hati, Penipuan Keuangan Marak Terjadi Selama Ramadhan

Pada prinsipnya, dua aspek mendasar perlu diperhatikan, yakni legal dan logis. Legal berarti produk atau layanan yang ditawarkan telah mengantongi izin usaha dari otoritas/lembaga pengawas, sedangkan logis berarti memperhatikan hasil atau keuntungan yang ditawarkan sesuai dengan ketentuan.

Selain itu, para pelaku jasa keuangan kiranya tidak hanya memutakhirkan sistem keamanannya, tetapi juga turut memastikan segala prosedur layanan sesuai dengan standar operasional guna meminimalkan fraud. Tidak ketinggalan, keamanan data pribadi masyarakat harus menjadi prioritas utama sebagai upaya perlindungan konsumen.